Lãi suất hạ nhiệt, dòng tiền nhà đầu tư cá nhân liệu có quay trở lại với thị trường chứng khoán?

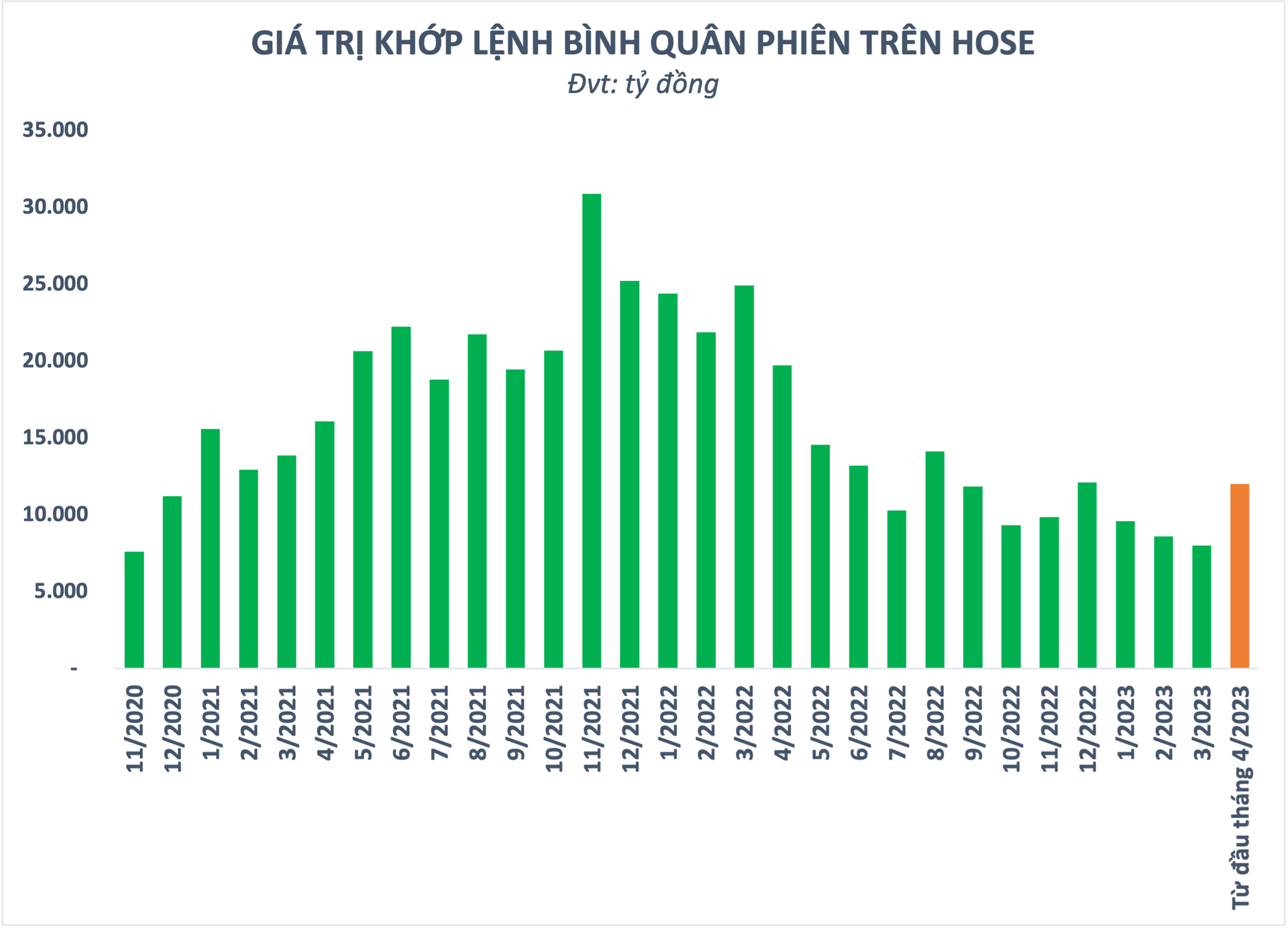

Giá trị giao dịch khớp lệnh bình quân trên HoSE của 7 phiên giao dịch đầu tháng 4 đạt hơn 12.000 tỷ đồng/phiên, tăng hơn 51% so với con số của tháng 3 trước đó.

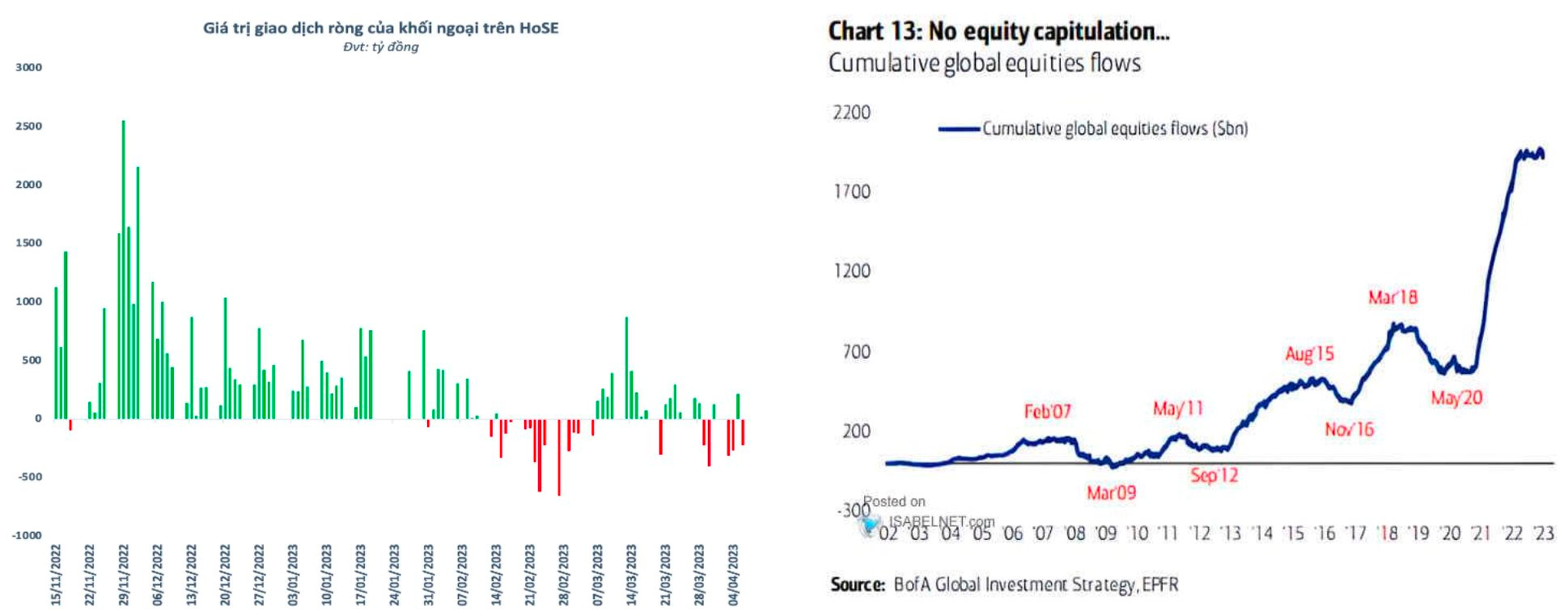

Đặc biệt, thanh khoản tăng trong bối cảnh khối ngoại quay đầu bán ròng, giá trị vượt 1.600 tỷ đồng từ đầu tháng. Lượng cổ phiếu khối ngoại bán ra được nhóm trong nước hấp thụ toàn bộ cho thấy tâm lý sẵn sàng nhập cuộc hơn của lực lượng đông đảo là các nhà đầu tư cá nhân.

Tâm lý nhà đầu tư cải thiện xuất phát sau động thái có phần "mềm mỏng" hơn của Cục Dự trữ Liên bang Mỹ (FED) trong điều hành lãi suất. FED không còn tuyên bố việc "tăng lãi suất liên tục" là phù hợp do tác động của khủng hoảng ngành ngân hàng gần đây đồng thời bỏ ngỏ khả năng tăng lãi suất thêm một lần nữa và không cắt giảm lãi suất vào năm 2023. Thị trường thậm chí phản ứng tích cực hơn với kỳ vọng sẽ không có thêm đợt tăng lãi suất chính sách nào trong năm nay và FED sẽ cắt giảm lãi suất sớm nhất là vào nửa cuối năm 2023 do khả năng xảy ra suy thoái.

Trong nước, Ngân hàng Nhà nước cũng nhanh chóng có 2 đợt điều chỉnh giảm lãi suất chỉ trong trong vòng 1 tháng. Tại báo cáo gần đây, Chứng khoán VNDirect còn kỳ vọng NHNN có thể giảm thêm lãi suất điều hành nếu Fed đảo chiều chính sách tiền tệ trong nửa cuối năm 2023. Với việc lãi suất và chứng khoán luôn có sự đối lập, do đó lãi suất hạ nhiệt được kỳ vọng là chất xúc tác giúp chứng khoán hồi phục trong thời gian tới.

Theo VNDirect, khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng đã mở rộng hơn trong tháng 3 khi lãi suất huy động giảm, nhưng thị trường chứng khoán vẫn nằm trong xu hướng đi ngang, đồng nghĩa kênh đầu tư chứng khoán đang dần trở nên hấp dẫn hơn so với kênh tiền gửi. Trong 1-2 tháng tới, VNDirect kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm nhẹ, qua đó giúp kênh đầu tư chứng khoán hấp dẫn hơn khi so sánh tương quan.

Thanh khoản cao sau khi lượng tài khoản mở mới về đáy?

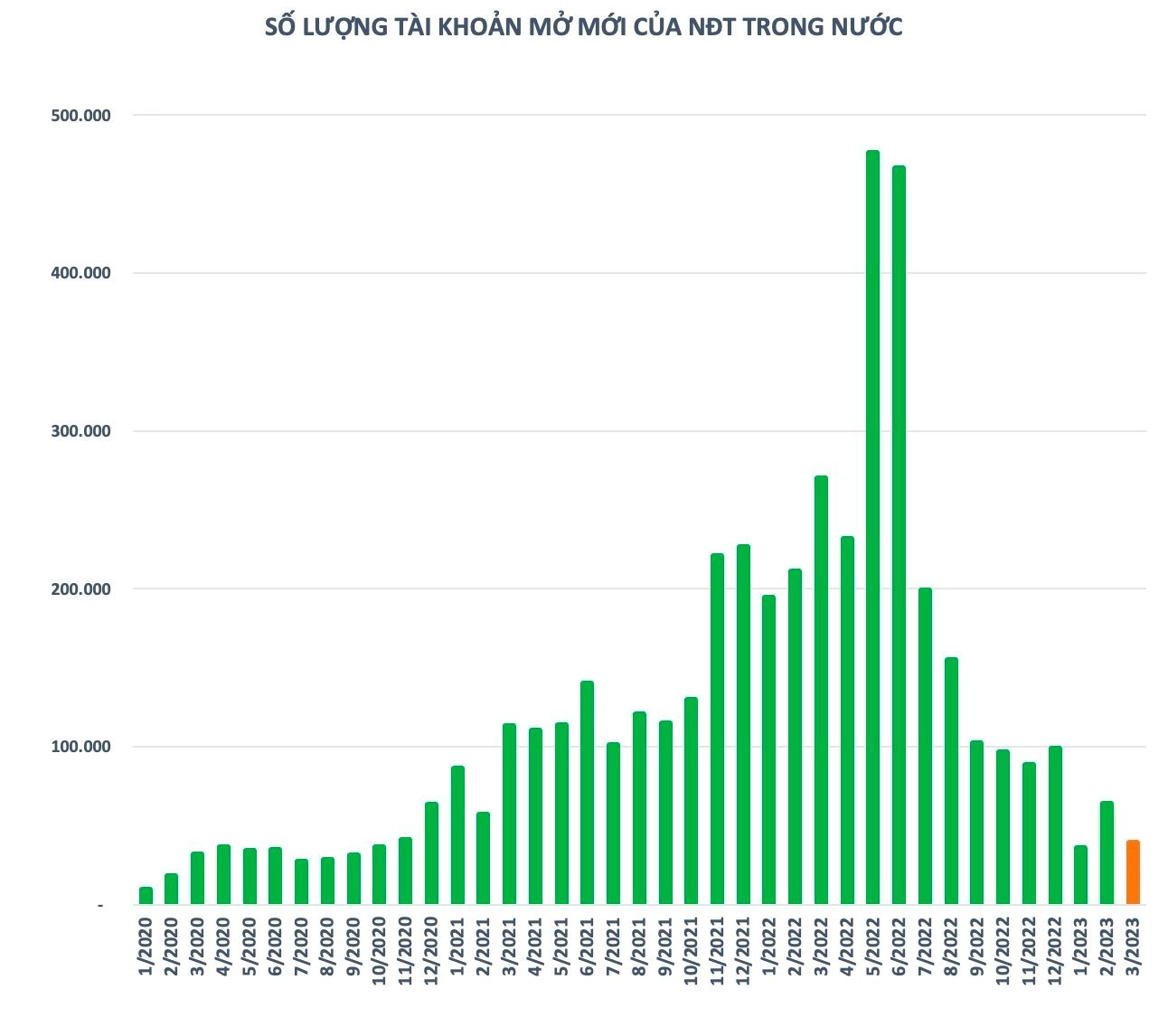

Dòng tiền hồ hởi nhập cuộc trở lại có phần đối lập với thông tin lượng tài khoản chứng khoán mở mới của nhà đầu tư cá nhân trong tháng 3 về sát đáy 30 tháng, con số ghi nhận chưa tới 40.000 tài khoản.

Dù vậy, cần nói rằng con số này đã thuộc về quá khứ. Ngoài ra, thống kê tài khoản mở mới không thể phản ánh lượng tiền gia nhập từ những nhà đầu tư ở sẵn trên thị trường. Giai đoạn giữa năm 2022, thị trường chứng khoán sôi động lôi kéo lực lượng F0 tham gia, đẩy số tài khoản mở mới lên ngưỡng kỷ lục. Tuy nhiên, nhịp điều chỉnh mạnh và dài khiến nhiều danh mục chịu thua lỗ, nhà đầu tư thậm chí từ bỏ đầu tư chứng khoán song không đóng tài khoản.

Tới hiện tại, thị trường bắt đầu manh nha có những dấu hiệu khởi sắc, do đó không loại trừ khả năng những nhà đầu tư cũ trở lại và tham gia giao dịch. Dòng vốn này thực tế đóng góp không nhỏ vào sự sôi động của thị trường.

Ở khía cạnh khác, bức tranh triển vọng kinh tế và thị trường chứng khoán Việt Nam đã bắt đầu có những gam màu sáng nhờ sự quyết liệt hỗ trợ từ Chính phủ và NHNN, mở ra triển vọng tươi sáng hơn cho thị trường chứng khoán. Báo cáo của SGI Capital mới đây đã đánh giá suy thoái kinh tế xảy ra giúp thanh lọc doanh nghiệp yếu kém và giảm tỷ lệ vay nợ là điều kiện đủ cho kinh tế và thị trường chứng khoán tạo đáy lớn và mở ra nhiều cơ hội lớn cho những ai có tình hình tài chính lành mạnh và còn nguồn lực sẵn sàng,

Khi chính sách trong nước đã quay lại hỗ trợ, rủi ro lớn nhất với thị trường chứng khoán Việt Nam sẽ tới từ áp lực bán ròng của khối ngoại. Theo SGI Capital, dòng vốn FII có thể sẽ rút ròng khỏi Việt Nam qua các ETF, Quỹ mở, và P -notes... Chứng khoán Việt Nam hiện đã hội nhập sâu rộng với dòng tiền đầu tư nước ngoài. Trong đó, rất nhiều quỹ mở và sản phẩm tài chính (như P-notes) giúp nhà đầu tư toàn cầu dễ dàng mua và bán chứng khoán Việt Nam. Do đó, mỗi khi dòng tiền toàn cầu vào kênh cổ phiếu có biến động lớn, thị trường chứng khoán toàn cầu và cả Việt Nam đều có biến động rất mạnh.

Tương tự, Chứng khoán SSI đánh giá áp lực chốt lời hoặc tái cơ cấu danh mục đầu tư từ nhóm quỹ chủ động sẽ cao hơn trong thời gian tới sau 6 tháng vào ròng liên tục. Xu hướng giải ngân từ nhóm quỹ ETF sẽ không còn quá mạnh mẽ. Tuy nhiên, việc đảo chiều hạ lãi suất trên thị trường lại được kỳ vọng sẽ kích thích trở lại phần nào dòng tiền từ nhóm nhà đầu tư cá nhân sau thời gian tận dụng mức lãi suất cao từ kênh tiền gửi ngân hàng.

Phương Linh

Nhịp Sống Thị Trường