Rủi ro "cháy" tài khoản và nợ nần chồng chất khi vay kho margin đầu tư chứng khoán

Khi vay kho margin với tỷ lệ cao, gặp thị trường thuận lợi thì tài khoản tăng mạnh. Ngược lại, nếu thị trường giảm sốc thì tài sản cũng "bốc hơi" nhanh chóng.

"Cháy" tài khoản vì vay kho margin

Theo quy định của pháp luật hiện hành về hoạt động kinh doanh chứng khoán, tỷ lệ cho nhà đầu tư vay ký quỹ ban đầu do công ty chứng khoán quy định, nhưng không được cao hơn 50%, tức tỷ lệ ký quỹ tối thiểu là 50%.

Tuy nhiên, trước nhu cầu sử dụng đòn bẩy tài chính cao, hoạt động kinh doanh kho margin (kho cho vay giao dịch ký quỹ hay đòn bẩy tài chính) cũng nở rộ. Trước đây, một số công ty chứng khoán, nhân viên công ty chứng khoán còn "xé rào" cho vay kho chứng khoán. Hiện nay, hoạt động kho margin chủ yếu là do các cá nhân đứng ra thực hiện.

Cách thức hoạt động của các kho margin được núp bóng dưới hình thức hợp tác đầu tư, ủy thác đầu tư hay hợp đồng hợp tác đầu tư. Các hợp đồng hợp tác do kho soạn sẵn có những điều khoản rất bất lợi cho nhà đầu tư như: các điều khoản ràng buộc, phí giao dịch, lãi suất cao... Do đó, khi xảy ra vấn đề gì thì nhà đầu tư sẽ là người chịu thiệt thòi.

|

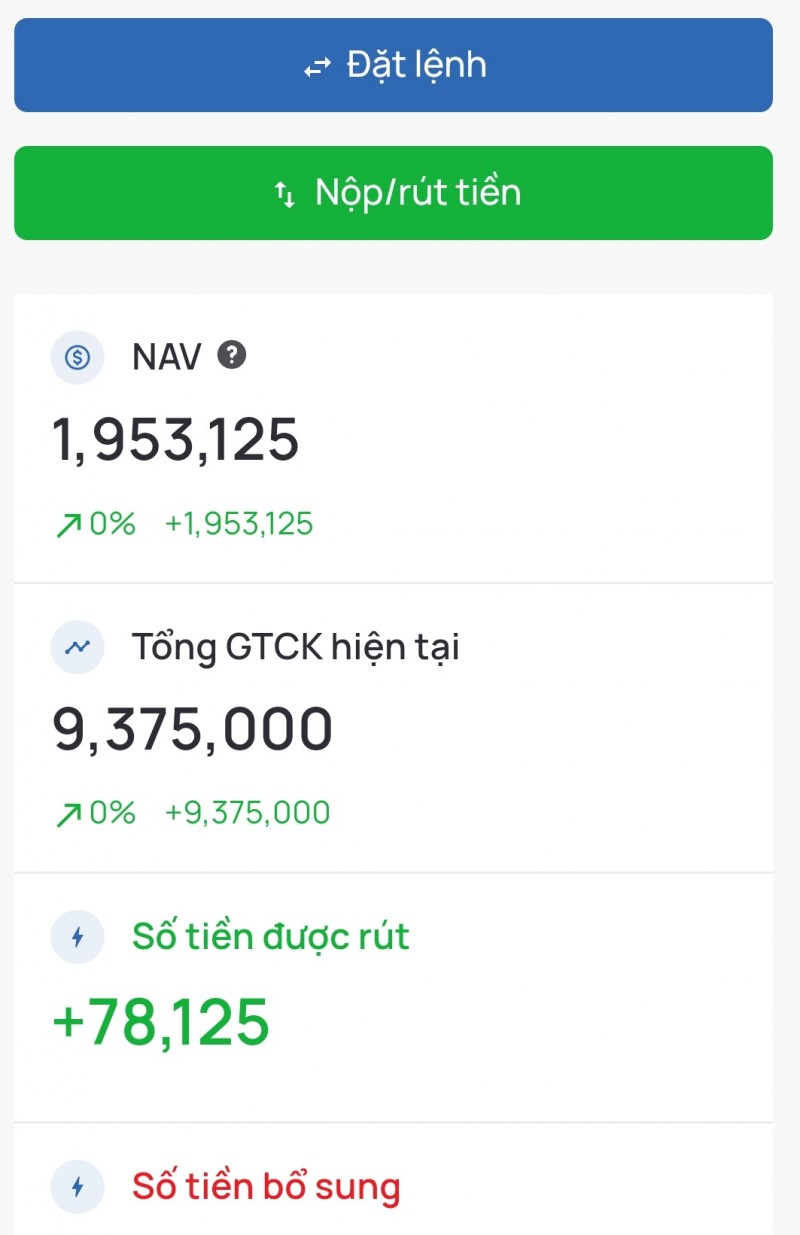

| Chỉ với số tiền 2 triệu, kho margin có thể cho vay gần 10 triệu để đầu tư chứng khoán (tỷ lệ 1-5) |

Trước đó, bạn đọc N.T.N (quận Hai Bà Trưng, TP.Hà Nội) đã phản ánh và cung cấp hồ sơ cho phóng viên Báo Công Thương về những dấu hiệu bất thường tại kho margin liên quan một nhóm lãnh đạo và nhân viên thuộc Công ty Chứng khoán B.

Theo ông N, khi được giới thiệu có kho margin uy tín, cho vay linh hoạt và cao hơn quy định của Uỷ ban chứng khoán, với lãi suất cho vay từ 14,5%/năm thì ông đã tham gia đầu tư.

Theo đó ông N. đã chuyển tiền đặt cọc mua các mã cổ phiếu với tỷ lệ vay 1-1, 1-2, 1-3, 1-4 (có 1 đồng thì kho có thể cho vay từ 2 đến 4 đồng). Tuy nhiên, khi kiểm tra lại lãi suất cho vay thực tế, ông N. phát hiện kho tính trên tổng tiền mua chứng khoán lên đến 30%-40%/năm vì không trừ đi tiền nộp cọc của khách hàng.

Được biết, từ ngày 28/12/2020 đến ngày 02/02/2021, ông N. đã gửi vào chủ tài khoản kho và công ty chứng khoán B. với tổng số tiền hơn 1,4 tỷ đồng.

Sau khi phát hiện sự không minh bạch về việc nộp tiền đặt cọc, kỹ quỹ, lệnh mua bán trên bảng thông báo điện tử, ông N. yêu cầu sao kê báo cáo kết quả khớp lệnh của khách hàng N.T.K.T (được cho là tài khoản kho). Theo đó, từ ngày 1/1-31/1/2021, tài khoản này đã phát sinh rất nhiều giao dịch mua và bán, với tổng giá trị giao dịch hơn 65 tỷ đồng.

Bên cạnh những rủi ro về các điều khoản và hình thức hợp tác hoạt động của kho margin thì nhà đầu tư cũng có thể "cháy tài khoản" khi sử dụng đòn bẩy tài chính cao. Đặc biệt là trong những yếu tố bất thường trên thị trường, hiện tượng "thiên nga đen" khiến thị trường chứng khoán giảm điểm mạnh.

Nhà đầu tư Nguyễn Văn T. (quận Đống Đa, TP. Hà Nội) cho biết, trong năm 2021, thị trường chứng khoán thuận lợi, anh hay đánh kho ngoài, 1 đồng vay được 5 đồng, lúc đó T. có gần 1 tỷ vay mua được 5 tỷ đồng. "Khi dùng margin cao, tôi nhân tài khoản lên rất nhanh. Dù lúc được lúc mất nhưng do thị trường thuận lợi, số lần được nhiều hơn mất. Do đó, từ số vốn hơn 1 tỷ đồng, trong khoảng 1 năm tôi nhân tài khoản lên gần 6 tỷ đồng".

Tuy nhiên, do quá hăng say, nên anh T. không biết điểm dừng, đến cuối năm 2021, anh dốc toàn bộ số tiền kiếm được và vay margin kho lên đến tỷ lệ 1 - 5 để "đánh" cổ phiếu CII (Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP. Hồ Chí Minh) và DIG, CEO (phần lớn là mua CII).

Tuy nhiên, sự kiện "bỏ cọc" của Tân Hoàng Minh, chỉ trong tháng 1/2022, cổ phiếu CII có đến 12/20 phiên giảm giá (trong đó có 10 phiên giảm sàn). Cổ phiếu CII rớt từ mức đỉnh 57.900 đồng về 28.000 đồng/cổ phiếu (mất gần 40% giá trị, gần 52% so với mức đỉnh giá) chỉ trong một tháng. Kéo theo đó, hàng loạt các cổ phiếu bất động sản cũng giảm sốc, chất sàn hàng triệu cổ phiếu mỗi phiên.

Chỉ vài phiên nằm sàn, anh T. đã bị "call margin", cả gốc và lãi đều mất sạch. Sau đó, anh T. còn đem sổ đỏ nhà đi vay ngân hàng được 800 triệu đồng để mong gỡ gạc lại. Tuy nhiên, số tiền đó cũng nhanh chóng "đội nón" ra đi sau quãng thời gian thị trường đi xuống.

Theo anh T, hiện nay ngoài số tiền phải trả lãi ngân hàng, anh còn phải gánh thêm khoản trả gốc và lãi cho 4 cái thẻ tín dụng. Mỗi ngày trôi qua đối với anh T. giống như một ác mộng với guồng quay trả lãi và trả lãi.

Cũng theo anh T, đã có rất nhiều trường hợp còn bi thảm hơn khi vay kho margin để đầu tư chứng khoán. Đã nhiều người mất cửa mất nhà, gia đình ly tán, nợ nần chồng chất, thậm chí phải nhảy lầu tự tử vì vỡ nợ.

Cần siết chặt quản lý kho margin

Trước rất nhiều bất cập về kho margin cho vay đầu tư chứng khoán hiện nay, các luật sư và các chuyên gia trong lĩnh vực tài chính đã đưa ra những quan điểm phân tích và nhìn nhận đa chiều về vấn đề này.

Về góc độ pháp lý, luật sư Nguyễn Văn Hoan, Văn phòng luật sư Đào Nguyễn cho rằng, các kho margin đang cho vay với tư cách cá nhân dưới dạng hợp tác đầu tư, ủy thác đầu tư, ký quỹ... Những hợp đồng dạng này bản chất là hợp đồng dân sự với nhau nên tiềm ẩn rất nhiều rủi ro.

Trong trường hợp người được ủy thác thực hiện đúng theo hợp đồng thì họ không sai. Tuy nhiên, việc sử dụng đòn bẩy tài chính cao có thể khiến khách hàng "cháy" tài khoản nếu thị trường giảm điểm và khách hàng tự chịu trận, còn các loại phí khác thì họ vẫn thu đều.

|

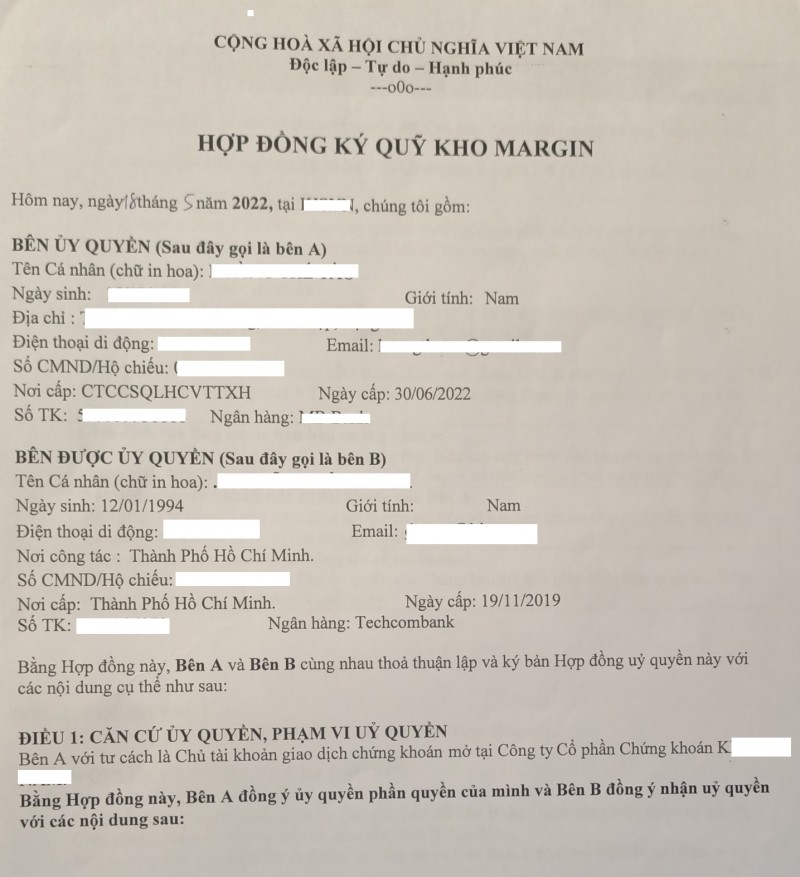

| Hợp đồng ký quỹ kho margin của một công ty chứng khoán |

"Trong trường hợp bên nhận ủy thác không sử dụng số tiền đúng mục đích thì mới vi phạm tội Lạm dụng tín nhiệm chiếm đoạt tài sản", luật sư Hoan nói.

Theo ông Đỗ Bảo Ngọc, Phó Tổng giám đốc Công ty Cổ phần Chứng khoán Kiến thiết Việt Nam (CSI Scurities), quy định pháp luật về vấn đề trên còn rất là nhiều lỗ hổng và chưa cụ thể, thậm chí còn có sự vênh nhau giữa Luật Dân sự và Luật Chứng khoán. Do đó không thể nói là Luật Chứng khoán lại đi cấm Luật Dân sự được.

Đối với việc đặt lệnh qua bên thứ ba thì họ sẽ quản lý toàn bộ phần tài sản là tài khoản chứng khoán của khách hàng. Nếu mà họ ghi hẳn là ký quỹ thì rõ ràng đấy là họ lại đang làm sản phẩm của công ty chứng khoán và phải được Ủy ban Chứng khoán Nhà nước cấp phép. Trường hợp hoạt động chưa được cấp phép thì sẽ vi phạm Luật Chứng khoán.

Trong trường hợp tổ chức, cá nhân tạo các cái hình thức giả lập xong để huy động vốn, giới hạn quyền của khách hàng trong việc là chủ động giao dịch hoặc là chủ động liên quan đến việc rút vốn là có dấu hiệu sai phạm. Đặc biệt, việc mà giao dịch qua hệ thống khác không ai đảm bảo được lệnh đó có được vào sàn thực tế hay không?

Trong trường hợp kho margin huy động vốn nhà đầu tư để giao dịch mua bán xong cổ phiếu xong rồi lại không cho khách hàng giao dịch trong thời gian dài thì đó là dấu hieuj biến tướng khác chứ không phải liên quan đến những sản phẩm tài chính trên thị trường chứng khoán thông thường.

Trước rất nhiều bất cập và rủi ro từ những kho margin, các luật sư, chuyên gia kiến nghị các cơ quan chức năng cần có biện pháp mạnh tay hơn để xử lý tình trạng kho margin cho vay với đòn bẩy tài chính "siêu khủng" như hiện nay.