Tài sản bảo đảm ngân hàng "phình to", bất động sản chiếm áp đảo

Tài sản bảo đảm của các ngân hàng tiếp tục "phình to" trong năm 2025, với bất động sản chiếm tỷ trọng áp đảo. Cấu trúc này cho thấy mức độ phụ thuộc lớn vào nhà, đất trong đảm bảo tín dụng.

Năm 2025 ghi nhận sự gia tăng đáng kể của quy mô tài sản bảo đảm trong hệ thống ngân hàng, trong đó bất động sản tiếp tục giữ vai trò trung tâm và mang tính áp đảo.

Đây không chỉ là xu hướng mang tính chu kỳ mà còn phản ánh một đặc điểm cấu trúc của hệ thống tín dụng Việt Nam; nhà, đất vẫn là loại tài sản được ưu tiên sử dụng để đảm bảo cho phần lớn các khoản vay.

Gần 11 triệu tỷ đồng bất động sản thế chấp tập trung tại nhóm Big4

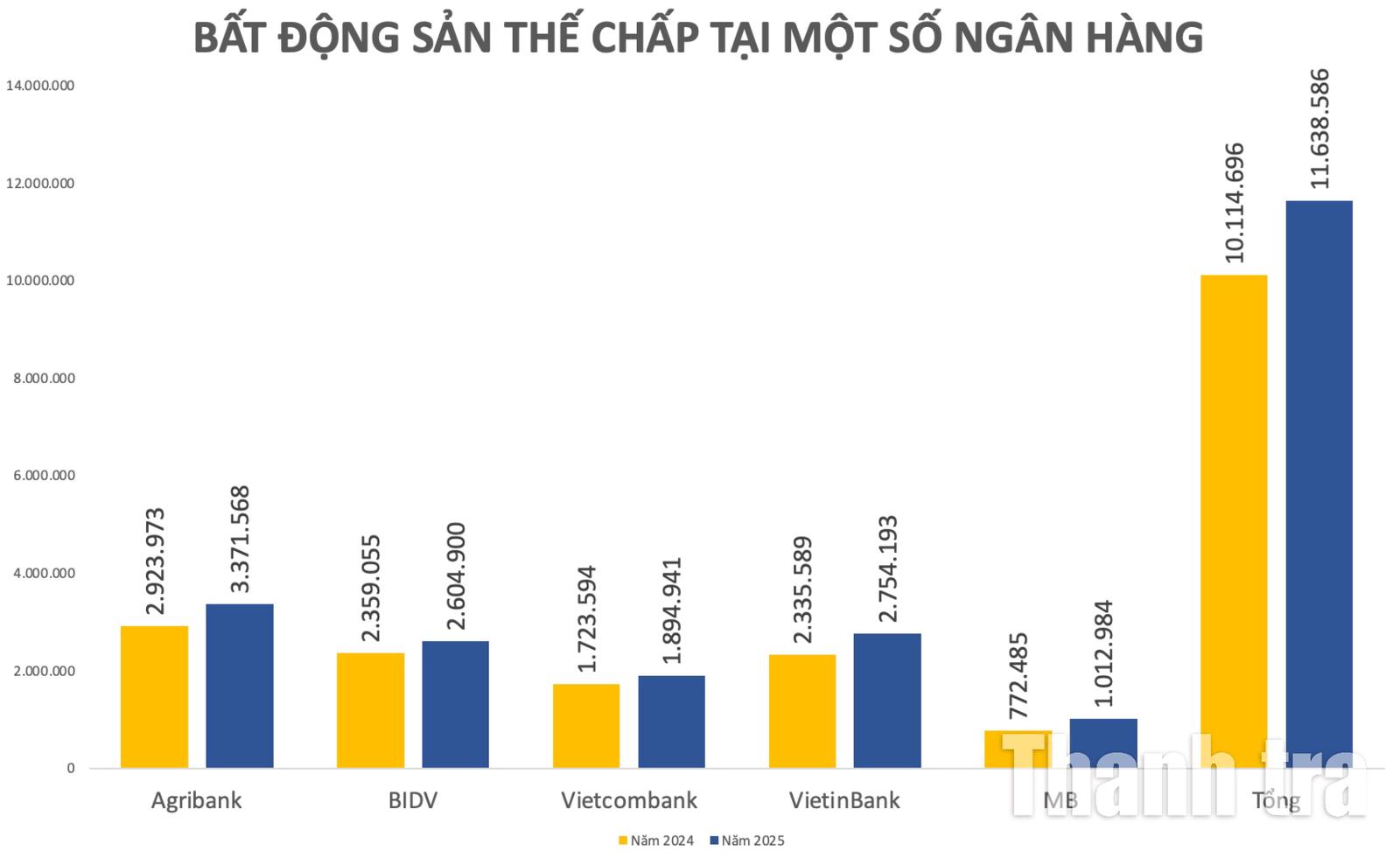

Tại nhóm ngân hàng thương mại Nhà nước, quy mô tài sản thế chấp đã lên tới mức rất lớn, đồng thời có mức độ tập trung cao vào bất động sản. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) ghi nhận tổng giá trị tài sản thế chấp, cầm cố và chiết khấu hơn 3,79 triệu tỷ đồng vào cuối năm 2025, tăng gần 19% so với đầu năm. Trong đó, riêng bất động sản chiếm hơn 3,37 triệu tỷ đồng, tương đương trên 90% tổng danh mục – mức cao nhất trong nhóm các ngân hàng lớn.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) cũng ghi nhận tổng tài sản bảo đảm gần 2,64 triệu tỷ đồng, với bất động sản chiếm khoảng 70 - 72%, tương đương hơn 1,89 triệu tỷ đồng.

Tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), tổng tài sản bảo đảm đạt hơn 3,71 triệu tỷ đồng, trong đó khoảng 2,6 triệu tỷ đồng là bất động sản.

Trong khi đó, Ngân hàng TMCP Công Thương Việt Nam (VietinBank) ghi nhận quy mô tài sản bảo đảm khoảng 3,88 triệu tỷ đồng, với bất động sản chiếm khoảng 2,75–2,8 triệu tỷ đồng.

Tổng hợp từ bốn ngân hàng thương mại nhà nước gồm: Agribank, Vietcombank, BIDV và VietinBank, giá trị bất động sản đang được sử dụng làm tài sản thế chấp lên tới xấp xỉ 11 triệu tỷ đồng.

Con số này không chỉ phản ánh quy mô rất lớn của tài sản đảm bảo trong hệ thống, mà còn cho thấy mức độ phụ thuộc đáng kể vào thị trường bất động sản từ góc độ quản trị rủi ro tín dụng.

Thiên Tâm tổng hợp.

Ở khối ngân hàng tư nhân, xu hướng này cũng diễn ra tương tự, dù quy mô tuyệt đối nhỏ hơn. Ngân hàng TMCP Quân đội (MB) ghi nhận tổng tài sản bảo đảm hơn 2 triệu tỷ đồng, trong đó bất động sản chiếm trên 1 triệu tỷ đồng. Điều này cho thấy việc sử dụng bất động sản làm tài sản thế chấp không chỉ tập trung ở nhóm ngân hàng quốc doanh mà đã trở thành phổ biến trên toàn hệ thống.

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) kết thúc năm 2025 với tổng giá trị tài sản đảm bảo cho các khoản vay đạt 559.311 tỷ đồng, tương đương 272% dư nợ cho vay, trong đó tài sản đảm bảo bất động sản chiếm khoảng 42% với giá trị hơn 235.000 tỷ đồng.

Trên thực tế, không chỉ các khoản vay liên quan trực tiếp đến lĩnh vực bất động sản, mà cả các khoản vay sản xuất kinh doanh, vay tiêu dùng hay vay cá nhân cũng thường sử dụng nhà, đất làm tài sản thế chấp.

Do đó, ngay cả trong trường hợp ngân hàng không tập trung quá nhiều vào cho vay bất động sản, cơ cấu tài sản bảo đảm vẫn có xu hướng “nghiêng” mạnh về loại tài sản này.

Tín dụng bất động sản tăng nhanh nhưng phân bổ đa dạng

Trái ngược với bức tranh tài sản bảo đảm mang tính tập trung cao, dòng vốn tín dụng khi tách riêng lại cho thấy sự phân bổ đa dạng hơn, dù vẫn ghi nhận mức tăng trưởng nhanh trong năm 2025.

Theo số liệu của Ngân hàng Nhà nước, đến ngày 31/12/2025, dư nợ tín dụng bất động sản toàn hệ thống đạt khoảng 4,74 triệu tỷ đồng, tăng 36,24% so với năm trước.

Đây là mức tăng tương đối cao so với tốc độ tăng trưởng tín dụng chung, cho thấy dòng vốn liên quan đến lĩnh vực này đang mở rộng nhanh trở lại sau giai đoạn điều chỉnh.

Tài sản bảo đảm ngân hàng phình to, bất động sản chiếm áp đảo. Ảnh: VGP.

Ở cấp độ từng ngân hàng, mức độ tham gia vào tín dụng bất động sản có sự khác biệt đáng kể, phản ánh chiến lược kinh doanh và cơ cấu khách hàng riêng của từng tổ chức.

Vietcombank duy trì tỷ trọng cho vay liên quan đến bất động sản (bao gồm kinh doanh bất động sản và xây dựng) ở mức khoảng 10–15% tổng dư nợ, cho thấy danh mục tín dụng vẫn tập trung vào nhiều lĩnh vực khác của nền kinh tế.

BIDV có khoảng 240.000 tỷ đồng dư nợ cho vay mua nhà, tương đương khoảng 15% tổng dư nợ.

Nếu tính thêm các khoản cho vay đối với doanh nghiệp bất động sản, tỷ trọng liên quan đến lĩnh vực này ở mức đáng kể trong danh mục tín dụng.

Nhìn tổng thể, dữ liệu năm 2025 cho thấy hệ thống ngân hàng đang vận hành trên hai lớp cấu trúc song song.

Ở lớp thứ nhất, dòng vốn tín dụng bất động sản tăng trưởng nhanh nhưng vẫn được phân bổ tương đối đa dạng giữa các phân khúc và giữa các ngân hàng.

Ở lớp thứ hai, tài sản bảo đảm lại tập trung rất cao vào bất động sản, bất kể mục đích sử dụng vốn.

Sự “lệch pha” giữa hai lớp này cho thấy một đặc điểm quan trọng: rủi ro của hệ thống không chỉ nằm ở quy mô cho vay bất động sản, mà còn gắn chặt với biến động của thị trường bất động sản thông qua lớp tài sản thế chấp.

Trong bối cảnh quy mô tín dụng và tài sản bảo đảm tiếp tục mở rộng, yếu tố này sẽ ngày càng trở nên đáng chú ý trong việc đánh giá an toàn hệ thống ngân hàng.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi nhận định việc bất động sản giữ vai trò chủ đạo trong tài sản bảo đảm phản ánh một đặc điểm mang tính cấu trúc là hệ thống tín dụng Việt Nam vẫn vận hành phần lớn theo mô hình dựa vào tài sản thế chấp.

"Trong điều kiện thị trường vốn chưa phát triển đồng đều, doanh nghiệp phụ thuộc nhiều vào tín dụng ngân hàng. Đồng thời, mức độ minh bạch tài chính và chuẩn mực quản trị của một bộ phận doanh nghiệp còn đang hoàn thiện, khiến việc thẩm định dựa trên dòng tiền tương lai gặp không ít thách thức. Trong bối cảnh đó, bất động sản với giá trị lớn, khả năng định giá tương đối rõ và tính ổn định theo chu kỳ dài trở thành “điểm tựa” phổ biến trong quản trị rủi ro", ông Huy cho biết.

Tuy nhiên, cần phân biệt rõ giữa tín dụng bất động sản và tài sản bảo đảm là bất động sản. Một khoản vay phục vụ hoạt động sản xuất, kinh doanh hoàn toàn có thể được bảo đảm bằng nhà đất, nhưng điều đó không có nghĩa dòng vốn đang chảy vào lĩnh vực bất động sản. Nếu không tách bạch hai khái niệm này, rất dễ dẫn đến cách hiểu chưa đầy đủ về cơ cấu tín dụng.

Trong bối cảnh tín dụng bất động sản có xu hướng tăng, điều cần quan tâm không chỉ là quy mô mà là chất lượng các khoản vay. Cụ thể, cần theo dõi khả năng trả nợ của khách hàng, tiến độ triển khai dự án, cũng như tính thanh khoản thực tế của tài sản bảo đảm. Đây là những yếu tố có ảnh hưởng trực tiếp đến mức độ an toàn của tín dụng trong điều kiện thị trường biến động.